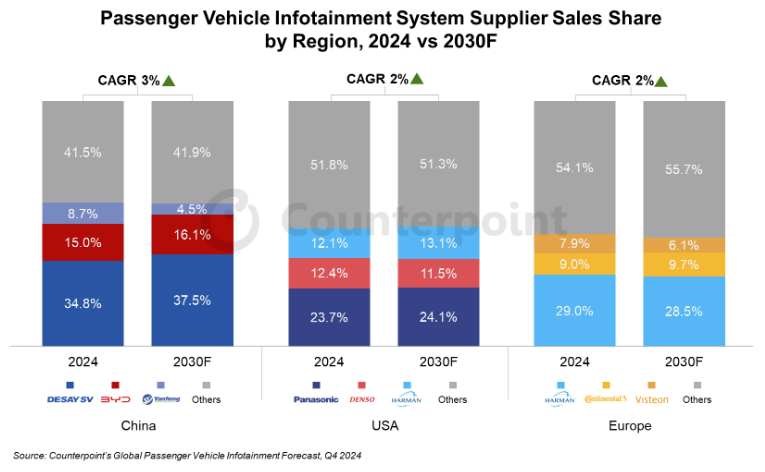

- 2024年全球乘用车信息娱乐系统供应商份额同比增长3%。

- 约80%的中国车厂采用的车载信息娱乐系统来自本土供应商。

- 中国信息娱乐系统供应商与非中国供应商之间存在激烈竞争。

根据Counterpoint《2024年Q4全球乘用车信息娱乐系统追踪报告》显示,2024年全球售出车辆搭载的车载信息娱乐系统数量同比增长3%。信息娱乐系统供应商通过为消费者提供兼具交互性和流畅性的体验来适应不断变化的市场。与往年相比,当前行业面临的主要挑战在于供应商在设计系统时必须将安全因素也纳入考量范围,因为信息娱乐系统与仪表盘及其他关键安全功能的联系越来越紧密。

2024年,中国、美国和欧洲共占全球乘用车信息娱乐系统市场的70%。欧洲市场中超过94%的系统由非中国供应商提供,在美国市场该比例超过99%;但与此相反,中国供应商在本土市场占据主导地位,近80%的国产新车搭载的信息娱乐系统来自中国本土供应商。

中国信息娱乐系统供应商凭借本土优势与人力成本优势,提供高性价比的解决方案。中国供应商为海内外汽车厂商提供易于集成的系统,同时积极投资软件平台研发,适应不同区域的消费偏好。随着中国车企加速出海,配套设施供应商也同步拓展国际市场,积极参与全球竞争。

以BYD为例,BYD子公司BYD Electronic在泰国、乌兹别克斯坦的生产基地已经投入使用,在巴西、土耳其、印尼的新工厂正在建设,在墨西哥、巴基斯坦和南非有规划布局。同样地,使用ECARX技术的Geely也已成功拓展印尼、埃及和越南市场。

与此同时,国际主流车厂更倾向与本地信息娱乐供应商合作,以降低物流成本和提升供应链效率。但是中国车企强势的价格策略正在重塑全球竞争格局。对此,非中国整车厂正在重新评估成本与财务策略来巩固市场地位。

乘用车信息娱乐系统各地区供应商销量份额

2024 vs 2030(预测)

数据来源:Counterpoint《2024年Q4全球乘用车信息娱乐系统追踪报告》