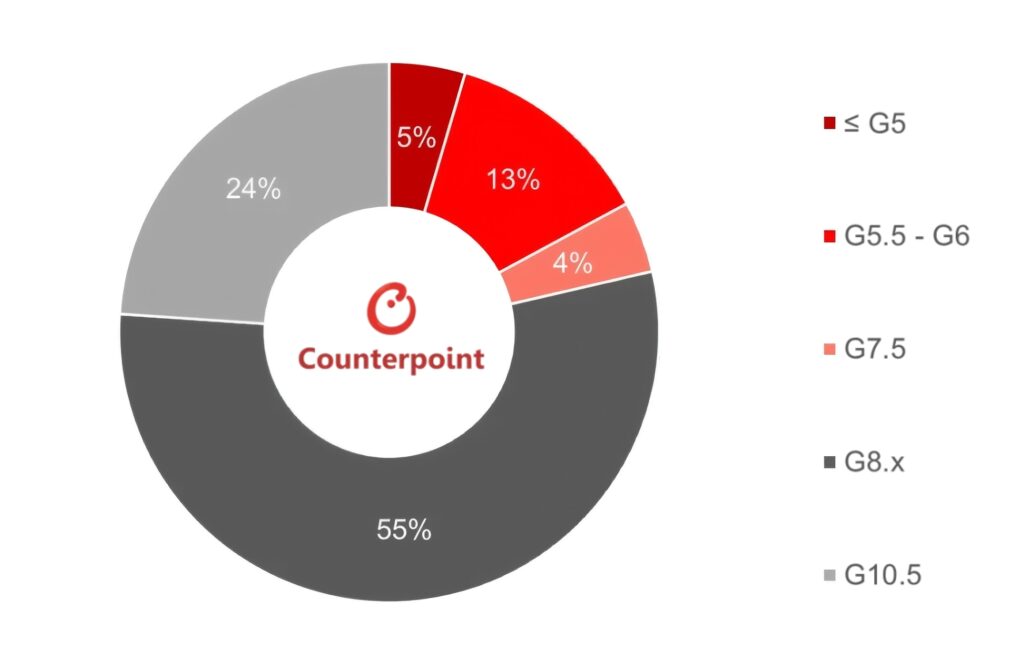

- 市场主导地位:截至2025年,中国大陆已占据全球显示玻璃市场75%的份额。

- 高世代线集聚:目前全球四座最大的第10.5世代线工厂均位于中国大陆 。这些工厂合计贡献了全球25%的市场份额,主要服务于超大尺寸 LCD 电视面板生产。

按世代线尺寸划分的显示玻璃市场 – 2025

- 超高清与缺陷控制:随着三星 S25 Ultra 等设备实现 498 ppi 的超高像素密度,行业对屏幕缺陷规范的标准已显著提高。

- 极致轻薄化:在苹果 iPhone Air(机身仅 5.6 mm)等产品中,特种载板玻璃的应用使得 OLED 能够在超薄聚酰亚胺(PI)基板上实现。

- 背板工艺协同:虽然非晶硅(a-Si)仍占据88%的市场份额,但随着 LTPS、LTPO 及氧化物(Oxide)背板技术的演进,玻璃制造商正通过开发耐高温特种配方玻璃以适配精密光刻工艺。

3. 竞争格局:国际巨头与本土势力的博弈

全球显示玻璃市场目前由三家国际厂商与两家中国本土领军企业主导 。

- 康宁(Corning):作为熔融下拉法的首创者,康宁在中国大陆拥有最广泛的生产布局,研发费用占营收比重高达8%,保持市场领先地位。

- AGC与NEG:分别凭借浮法成型工艺和高显示业务依赖度,在行业中占据重要席位。

- 本土代表:彩虹显示(Irico)通过“面板+基板”的垂直整合模式展现独特优势;而东旭光电(Tunghsu)近期则面临资本市场的重大合规挑战。

理解显示玻璃的市场动态,是洞察平面显示器产业未来的核心路径。本白皮书第一部分现已正式发布,旨在为行业同仁提供详实的市场参考。

在即将发布的白皮书第二部分中,我们将进一步聚焦:

- 平面显示器制造商在采购玻璃时的六大核心优先考量因素。

- 中国大陆显示玻璃产业的供应链深度透视。

如需获取《显示玻璃行业白皮书(第一部分)》完整版 PDF,请点击下载。