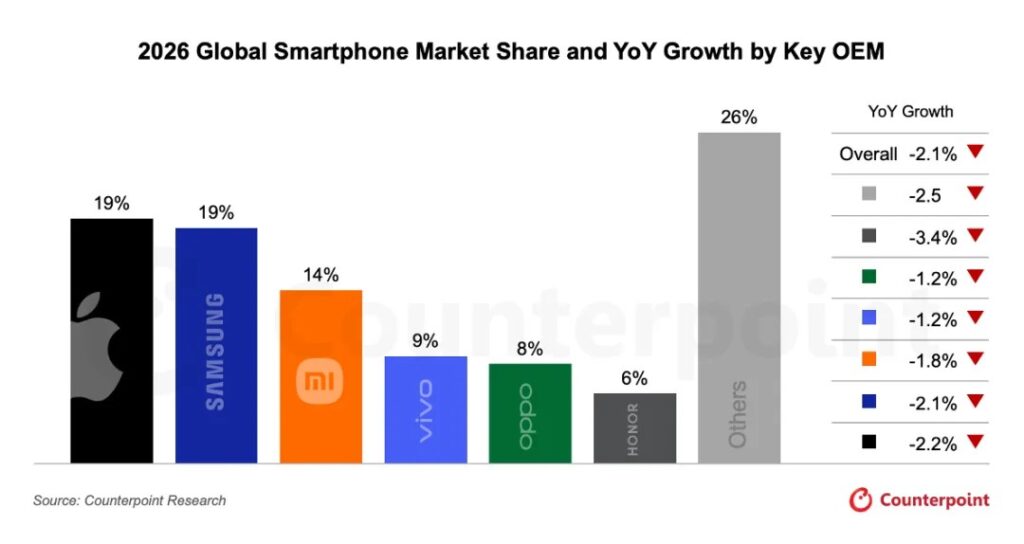

- 受存储成本上升影响,2026 年全球智能手机出货量预期将年减 2.1%。

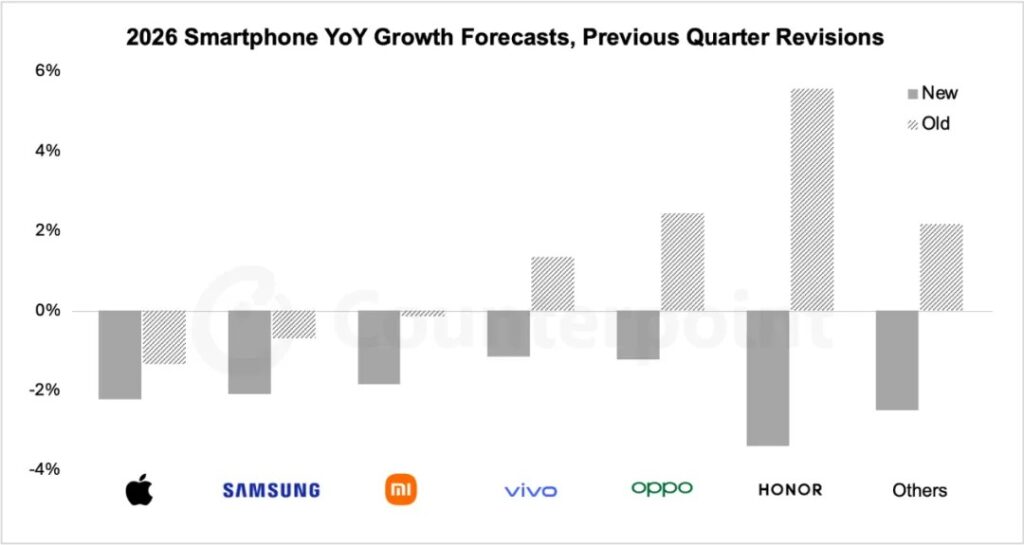

- 2026 年智能手机出货预测下修 2.6 个百分点,中国手机 OEM 调整幅度相对较大。

- 低价位段受影响最为明显,整体市场都将受到波及。

- DRAM 价格上涨推升 BoM 成本,低、中、高价位段机型分别增加约25%、15% 与 10%,且至 2026 年第二季仍可能再增 10% – 15%。

- 在成本转嫁与产品组合调整下,智能手机平均售价预测上修至年增6.9%(9 月预测为 3.6%)。

2026 年主要OEM全球智能手机市占与年增率(E)

注:因四舍五入,数据加总可能不等于100%

2026 年智能手机出货年增率预测与修正

注:新预测为 2025 年 12 月;旧预测为 2025 年 11 月

根据 Counterpoint Research 最新《Memory Solutions for GenAI》研究,存储价格可能在 2026 年第二季前再上涨约 40%,进一步推升 BoM 成本,增幅约介于 8% 至超过 15%。

Counterpoint Research 高级分析师 Yang Wang 指出,在较低价格段,价格上调的空间有限,若成本无法完全转嫁,OEM 可能调整产品策略。近期市场已观察到部分低 SKU 的出货量有所缩减。

在成本转嫁与产品组合调整的影响下,Counterpoint Research 预期 2026 年智能手机平均售价将年增 6.9%,较 2025 年 9 月发布的前一版预测(3.9%)上修。

整体而言,具备规模优势、较完整产品线(尤其是高价位段机种)以及垂直整合能力的品牌,在供应条件变动下相对具备因应弹性。 Yang Wang 补充,未来几个季度,市场竞争态势可能更加分化,部分品牌在市占与获利之间的平衡将面临挑战,相关影响可能随时间逐步显现。

此外, Counterpoint Research 亦观察到 OEM 采取多元因应策略。 Counterpoint Research 高级分析师 Shenghao Bai 表示,部分机型已开始调整规格配置,包括相机模组与潜望技术、显示、音频元件及存储配置;其他作法亦包括沿用既有零部件、精简产品线,或引导消费者选择高规格版本,以应对成本与市场变化。