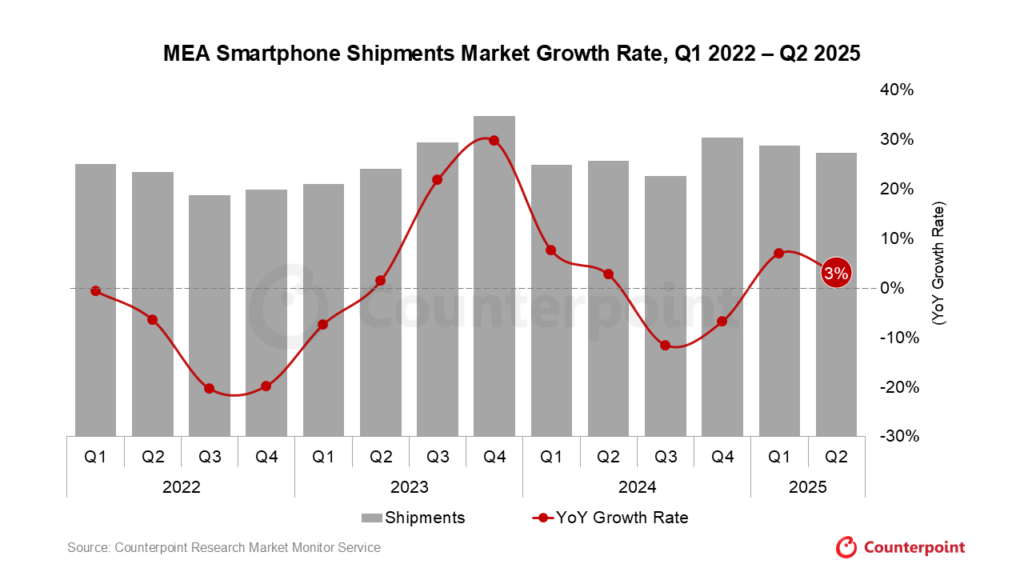

- 2025年Q2,中东和非洲地区智能手机市场同比增长3%,受渠道活动、亲民价位的5G机型以及经济环境改善推动。

- 平均售价(ASP)同比上涨7%,反映消费者向更高端机型迁移;5G渗透率升至 37%,融资模式与埃及等关键市场的本地生产提供支撑。

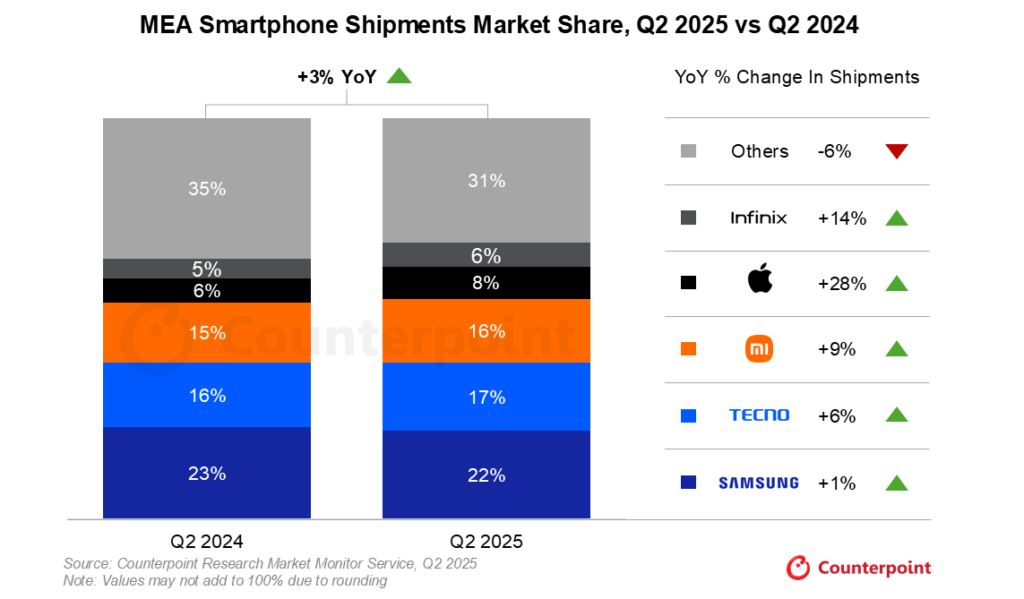

- 传音集团(Transsion Group)以26%份额领跑,其中TECNO借助强势分销发力、Infinix在面向年轻人的细分市场同比增长14%;itel受战略挑战拖累,表现承压。

- 三星凭借A系列与AI驱动营销同比增长1%;苹果在iPhone 16e促销与高端需求拉动下,出货量同比大增28%。

中东非地区智能手机出货量及增长率,2022年Q1-2025年Q2

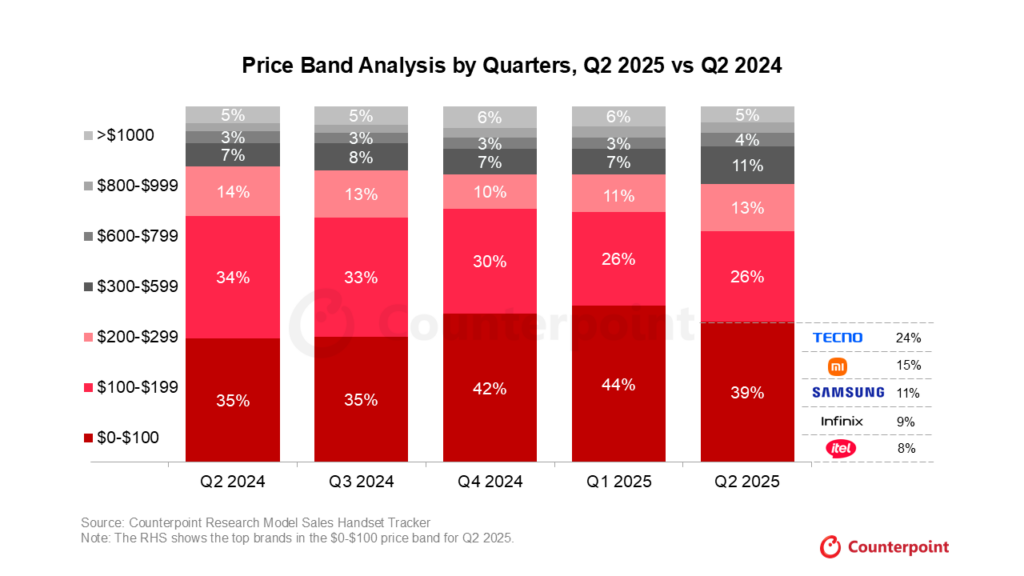

在价格区间趋势方面,Wang补充道:“品牌正针对高端与注重性价比的群体进行差异化布局。2025年Q2显示出不同价格区间的需求分化。入门价位段(<$100)同比进一步扩大,并保持最大份额,受益于供给增加、融资模式与功能机向智能机迁移;这也帮助本季度整体市场维持正增长。相对地,$200–$299价格区间份额被更高价位蚕食,而后者录得最快增速。消费者愈发青睐具备AI翻译、5G 连接、更强芯片、长焦相机、120Hz AMOLED显示与快充的机型,但不少用户仍会等待节庆折扣以获得更优价格。”

按季度划分的价格区间分析,2025年Q2 vs 2024年Q2

中东非地区智能手机市场份额,2025年Q2 vs 2024年Q2

传音集团(Transsion Group)以26%份额领跑,主要由TECNO、Infinix、itel驱动。TECNO 凭借强势分销、有效营销与在中低端段的高性价比、强功能产品以17%份额占优。Infinix重返增长,同比增长14%,受益于面向年轻群体的营销、双卡机型与本地化相机功能;同时正向$300–$599扩张,并维持<$200段优势。相较之下,itel因定位偏弱、供应链扰动与战略不清而承压,但仍主攻<$100的超亲民市场。

三星(Samsung)在2025年Q2 以1%的同比增长位居中东非地区市场第一,尽管其在售机型数从105大幅压缩至73。其增长由A系列在更广零售覆盖与竞争力中端产品的带动。三星还受益于灵活分期、节庆促销、以旧换新以及与运营商和本地零售商的合作关系;在AI主题广告上的高投入强化了其领导地位,本地化制造亦帮助降低成本。

小米(Xiaomi)2025年Q2出货量同比增长9%,并精简产品组合(在售机型由95减至75)。但除少数“主打”机型外新品有限、策略更审慎,使TECNO、三星、荣耀(HONOR)等在中低端有机可乘。尽管小米拥有较广线下覆盖与品牌认知,其增长仍受竞品激进定价与本地化营销的制约。品牌今年更为保守,预计将在中低价位段与传音紧密竞争,但出货增量仍较温和。随着销售更集中于$50–$99价位,ASP同比下滑 8%,反映出小米对廉价机型的依赖。

苹果(Apple)出货量同比增长28%。随着渠道渗透扩大,以及预计2025年Q3 发布 iPhone 17的预期提振,其增长动能延续。iPhone 16e在强势促销、便捷融资与高端需求、尤其是GCC市场的带动下,环比实现三位数百分比增长。

完整的《2025年Q2市场监测智能手机追踪》报告现已对订阅客户开放。点击阅读原文链接跳转,亦可关注我们,访问我们每季度更新的独家数据版块,查看全球、美国、中国与印度智能手机市场份额。