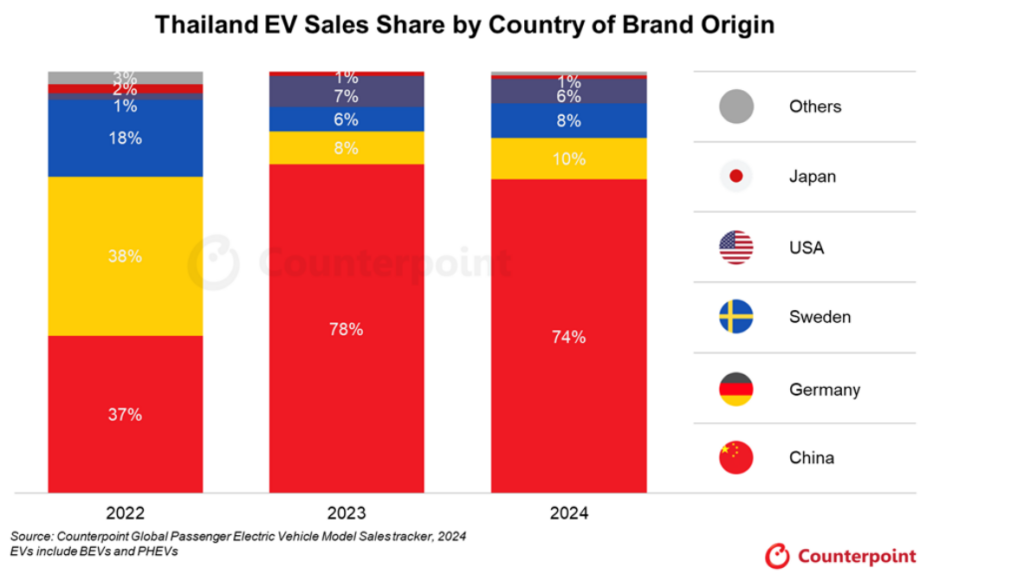

- 中国电动车企2024年占据泰国电动车市场74%份额。

- “EV3.5”政府激励计划与“30@30”优惠政策持续吸引投资,助力泰国成为区域电动车中心。

- 凭借强大供应链基础与战略区位优势,泰国正吸引电池和电动车制造商进入市场,巩固其全球电动车生态圈的优势地位

根据Counterpoint《全球乘用电动车车型销量追踪报告》,泰国在2024年虽是东南亚最大的电动车市场,但本国的电动车销量同比下降11%。受家庭债务增加和不良贷款增加的影响,信贷政策收紧导致消费者购车需求减弱,泰国汽车行业整体呈下滑态势。尽管市场环境严峻,泰国政府仍坚定推动电动化转型,持续实施“30@30”产业政策及“EV3.5”激励计划,加速本国电动车普及进程。

随着电动车需求增长,日系车企因电动化转型迟缓导致长期主导地位不复存在,为中国品牌创造了市场机遇。凭借价格优势、先进配置和高性价比,中国电动车迅速赢得泰国消费者信任。2024年中国车企占据泰国电动车市场近四分之三份额,BYD、Deepal,、MG,、Neta和Aion等品牌领跑市场。中国车企在泰国布局显著加快,活跃品牌数量从2023年的9家增至2024年的18家。Avatr、Deepal、Changan、Omoda和 Zeekr 等品牌相继进入泰国市场。

各国家电动汽车品牌的泰国销售份额

数据来源:Counterpoint《2024全球乘用电动车车型销量追踪报告》

EVs包括BEVs和PHEVs